В 2022-м уже немного стыдно не знать про приложения для подсчета расходов, инвестиции, вклады и не разбираться в своих правах или кредитах со страховками. Но всё, что связано с финансами, иногда кажется дебрями, в которые одному лучше не лезть. Мы вместе с сотрудниками Отделения Чита Банка России приготовили полезные карточки.

Вместили в них максимум информации, которую нужно знать, чтобы спокойно жить от зарплаты до зарплаты.

- Что это вообще такое?

- Что делают финансово грамотные люди?

- Что нужно знать о финансах простому человеку?

- Как создать финансовую подушку безопасности?

- Следить за расходами в приложении — это реально поможет?

- Как выбрать приложение для контроля за расходами?

- Мне не всегда хватает зарплаты. МФО — зло? Или есть нормальные компании?

- А рискованно сдавать вещи в ломбарды?

- Есть ли банки, которые дают кредит людям без официальной работы?

- Вклады — это выгодно?

- Со вкладами понятно. А как инвестировать? И где этому учиться?

- Где можно научиться финансовой грамотности?

- Сам я уже неплохо справляюсь. А со скольки лет можно учить разбираться в финансах ребенка?

- Что полезного можно почитать о финграмотности?

Что это вообще такое?

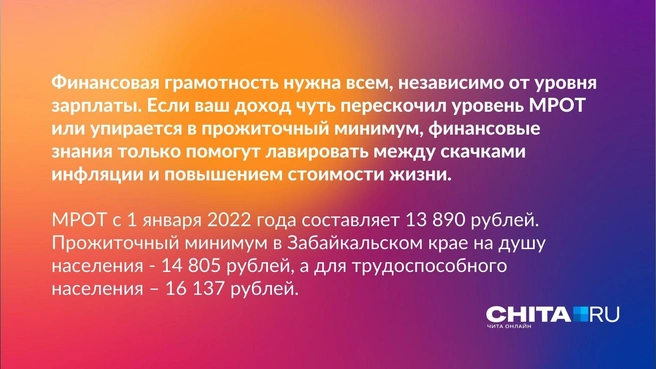

Финансовая грамотность — набор знаний и паттернов, которые позволяют нам разумно планировать бюджет. Заработать деньги несложно, а вот сохранить или приумножить их — задача поинтереснее. В случае с финансовой грамотностью нет универсального решения. Всё зависит от вашего погружения в тему и аналитических способностей. А еще суперспособности себя не обманывать по части кредитов или займов, потому что часто отсутствие финансовой грамотности приводит к долгам и потере имущества.

Что делают финансово грамотные люди?

Ведут учет доходов и расходов.

Чтобы оценивать свои возможности и планировать покупки, записывайте информацию обо всех ваших расходах. Подумайте о том, как сделать так, чтобы доходы превышали расходы.

Тратят меньше, чем зарабатывают.

Если приходится брать в долг, старайтесь точно просчитать, сможете ли вы вернуть деньги вовремя и в полном объеме.

Знают свои права.

Вы всегда должны знать, куда обратиться за помощью, если ваши права были нарушены. Например, когда с вашими деньгами совершили незаконные действия или вам навязывают покупку финансовых услуг. Если вы знаете свои права, то риск, что вас обманут, значительно снижается.

Имеют сбережения.

В жизни случаются ситуации, когда вам могут понадобиться накопленные деньги: поступление в вуз, увольнение с работы, больничный. Это не всегда просто сделать, но лучше постараться создать финансовую подушку безопасности.

Владеют информацией.

Вы должны знать о том, где можно получить полезную и достоверную информацию о финансовых услугах и инструментах, уметь анализировать ее.

Умеют выбирать финансовые услуги.

Прежде чем выбрать услугу, нужно проверить надежность компании, которая ее предлагает. Работайте только с теми компаниями, которые имеют лицензию и внесены в государственный реестр. Сравнивайте условия и выбирайте наиболее оптимальный вариант.

Что нужно знать о финансах простому человеку?

Для удобства обращения с деньгами вы можете составить личный финансовый план: оценить текущее положение, сформулировать и распределить цели, составить график поступления денег и расходов.

Важно знать, что для любого решения нужно время. Мы советуем думать 3 дня перед тем, как совершить какую-либо финансовую операцию. В этот период можно собрать всю нужную информацию, сравнить предложения или цены.

Всегда проверяйте информацию о любой из финансовых организаций или продавцах, составляйте только письменные договоры по любым видам сделок, не передавайте никому свои средства «на доверии».

Как создать финансовую подушку безопасности?

1. Посчитайте, сколько денег вам нужно каждый месяц на обязательные траты.

2. Умножьте эту сумму на 3 или 6 — в зависимости от того, на какой период должно хватить резерва. У каждого человека будет своя сумма. С ней будет комфортнее и спокойнее.

3. Спланируйте, сколько средств вы сможете откладывать в месяц, исходя из доходов и расходов.

4. Процесс накопления — не быстрый. Накопить реально за счет дисциплины и регулярности.

5. Если у вас пока не получается копить, постарайтесь иметь в запасе хотя бы мелкую сумму, которой хватит на неожиданные расходы. Главное правило — откладывать по чуть-чуть систематически.

Следить за расходами в приложении — это реально поможет?

Конечно! Это полезный инструмент, который упрощает отслеживание своих доходов и расходов, делает удобным хранение всех финансовых данных в одном месте и повышает финансовую дисциплину.

Приложения максимально безопасны, учитывают все расходы по картам, а большинство банковских сервисов могут самостоятельно распределять доходы и расходы по категориям.

Приложения помогают и анализировать расходы. В каждом из них есть возможность сформировать отчет в виде графиков, диаграмм или простых таблиц.

Единственный момент — такой способ не очень удобен, если вы используете для расчетов банковские карты нескольких банков и наличные. А чтобы использовать все функции приложений без ограничений, иногда нужна платная подписка.

Как выбрать приложение для контроля за расходами?

Ознакомьтесь с положением о конфиденциальности.

Иногда оно может занимать много страниц, с большим количеством юридических терминов. Обращайте внимание на слова «продать» или «предоставлять». Так вы сможете легко проверить, не будет ли приложение продавать ваши личные данные третьим лицам. Если у приложения вообще нет положения о конфиденциальности, рекомендуем выбрать другую программу.

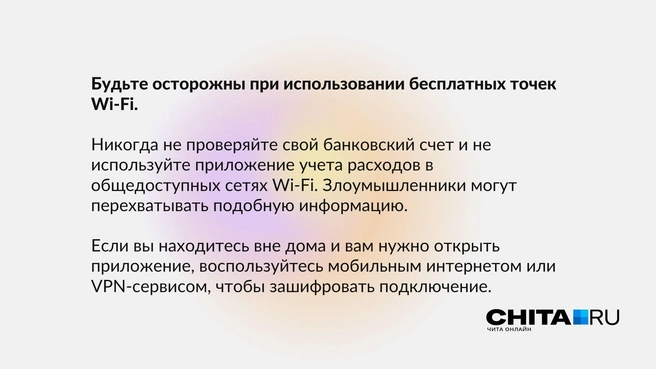

Проверьте уровень безопасности приложения.

Приложения, которые используют ваши финансовые данные, должны использовать высокие меры обеспечения безопасности, предусмотренные для финансовых учреждений. Поинтересуйтесь, как шифруются данные пользователей (128 битное шифрование — хорошо, 256 бит еще лучше) и проверьте, имеет ли приложение функцию двухфакторной аутентификации.

Узнайте, кто разработчик приложения.

Многими приложениями для контроля расходов владеют крупные финансовые учреждения с опытом безопасной обработки данных пользователей.

Пользуйтесь официальными магазинами приложений.

Официальный магазин приложений, в теории, гарантирует безопасность приложения. Это может обезопасить вас от программ-шпионов, adware и прочего вредоносного ПО.

Изучите отзывы.

Отзывы могут дать первое представление о приложении. Если пользователи часто жалуются на программу и ставят низкие оценки, лучше посмотреть другие варианты.

Установите пароль на устройство.

Чтобы никто не смог украсть ваши финансовые данные, установите пароль для разблокировки устройства Это важно для защиты вашего банковского счета, фотографий и другой личной информации.

Установите мобильный антивирус.

Количество вредоносных программ, нацеленных на банковские счета пользователей, растет, поэтому, даже если вы не собираетесь пользоваться программой по контролю за расходами, установите надежный антивирус.

Мне не всегда хватает зарплаты. МФО — зло? Или есть нормальные компании?

До сих пор часть граждан ассоциирует МФО с негативными образами: огромные проценты, угрозы коллекторов. Разбираемся с мифами.

А рискованно сдавать вещи в ломбарды?

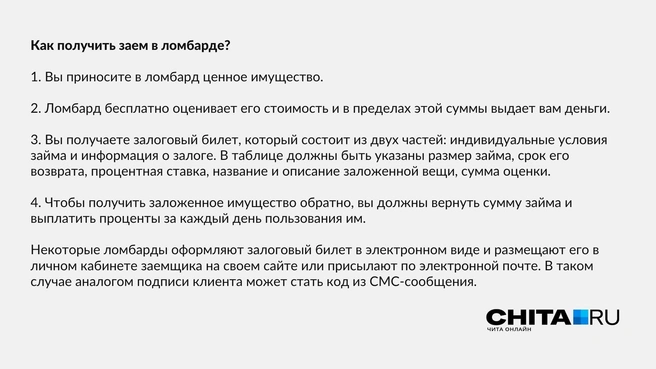

Пользоваться услугами ломбардов удобно и не слишком рискованно. Деньги выдают сразу, из документов нужен только паспорт. Никаких звонков коллекторов, исков и судов. Максимальная потеря — сам залог. Ломбард просто продаст его, если долг не будет погашен вовремя.

Прежде чем обращаться в ломбард, убедитесь, что он работает легально. В поисковой выдаче «Яндекса» настоящие сайты легальных ломбардов также помечены синим кружком с галочкой и надписью «ЦБ РФ».

Есть ли банки, которые дают кредит людям без официальной работы?

Банки отказывают в выдаче кредитов гражданам, у которых отсутствует стабильный доход на момент подачи документов. Но даже в этой неприятной ситуации можно найти выход: воспользоваться специальными программами кредитования, обратиться в МФО, предложить обеспечение или предоставить информацию о неофициальных источниках доходов. Понадобится время и терпение, чтобы найти максимально лояльного кредитора. Но это реально.

Многие банки сотрудничают с пенсионерами и студентами по специальным программам кредитования. При условии отсутствия работы, представители этих категорий клиентов могут претендовать на особые условия финансирования. Студенты обычно без особых трудностей оформляют кредитные карты с небольшими лимитами, а для пожилых людей банки предоставляют отдельные кредитные продукты.

Вклады — это выгодно?

Банковский вклад — традиционный и безопасный вариант хранения. Но много заработать с помощью вклада не получится. Это способ подходит для того, чтобы сохранить свои накопления и уберечь их от инфляции.

Деньги на вкладах в безопасности — они застрахованы государством. Если у банка отзовут лицензию, вам гарантированно вернут до 1,4 млн рублей, а в особых случаях — до 10 млн рублей.

На сумму вклада начисляется небольшой процент, и сумма дохода всегда известна заранее. Депозит тоже прививает финансовую дисциплину: снять вложения не так просто, как вытащить из конверта или перекинуть с карты. Хранение наличных дома приводит к необоснованным тратам, сокращению сбережений.

Со вкладами понятно. А как инвестировать? И где этому учиться?

Возможность получения высокого дохода связана с высоким риском потери денег. Если у вас есть свободные средства и вы осознаете риски, возможно, стоит освоить инвестирование в ценные бумаги, которыми торгуют на бирже.

Самый простой путь для новичка — купить ценные бумаги, а через определенное время продать по более высокой цене и так заработать. Главное, помнить, что прибыль — это не слепая удача, как в казино, а результат хорошо продуманных действий. Не игра, а работа.

Не стоит инвестировать последние деньги, если у вас нет сбережений и депозита в банке. Если обанкротится банк, государство вернет вкладчикам деньги, на бирже такой страховки нет, и можно потерять все. А падение цен акций происходит гораздо чаще, чем банкротства банков.

Где можно научиться финансовой грамотности?

Для этого необязательно оплачивать курсы или читать талмуды. Банк России давно ведет работу по финансовому просвещению. Большое количество полезных и бесплатных материалов по самым разным темам можно найти на сайте «Финансовая культура».

Банк России также проводит онлайн-занятия по финансовой грамотности для граждан предпенсионного и пенсионного возраста по всей стране. Эти уроки помогают пенсионерам преодолеть неуверенность и непонимание современных финансовых технологий. Благодаря занятиям пожилые люди узнают, как безопасно и эффективно пользоваться банковскими услугами, выбирать финансовые инструменты и защищаться от мошенников.

Уроки финансовой грамотности проходят и в большинстве российских школ, а олимпиада по финансовой грамотности входит в список олимпиад первого уровня.

Для преподавателей есть специальный раздел сайта «Финансовая культура», в котором можно найти методические и обучающие материалы. Для специалистов по финансовой грамотности и волонтеров действуют специальные группы в «ВКонтакте» и «Одноклассниках».

Сам я уже неплохо справляюсь. А со скольки лет можно учить разбираться в финансах ребенка?

Всё индивидуально. Примерно знакомство с миром финансов можно разбить на следующие этапы:

знакомство с деньгами — с 4 лет;

обучение осознанной трате — с 5 лет;

вручение карманных денег и обучение пользованию ими — с 7 лет;

знакомство с более сложными понятиями финансов — банками, картами — с 10 лет;

расширение знаний о финансах — возможность инвестирования и самостоятельного заработка денег — с 12–14 лет.

Что полезного можно почитать о финграмотности?

Детям:

Татьяна Попова. «Волшебный банкомат. Детям — об экономике». Возраст: от 5 лет.

Веселая и поучительная история о Кате и Сереже, которые оказались на сказочном острове с волшебным банкоматом. Вместе с аборигенами герои с нуля налаживают на острове товарно-денежные отношения, учатся строить бизнес, копить и управлять финансами.

Евгения Блискавка. «Дети и деньги. Самоучитель семейных финансов для детей». Возраст: от 5 лет.

Книга выручит родителей, которые не знают, как начать с детьми разговор о деньгах. Автор идет от простых вопросов к сложным. Ответы на них дают герои книги — семья Кузнецовых.

Сергей Федин. «Финансовая грамотность» (в двух частях). Возраст: 2–3 классы.

«Азбука» финансовой грамотности для учеников начальных классов. К обеим частям прилагаются рабочие тетради. Заниматься по ним можно как в школе, так и дома.

Бодо Шефер. «Пес по имени Мани, или Азбука денег». Возраст: 2–9 классы.

История о девочке Кире, ее друзьях и собаке по имени Мани раскрывает тему отношения человека к деньгам. Герои книги мечтают разбогатеть и ищут самые эффективные способы, как это сделать.

Джерри Бейли, «Фелиция Ло. Твои деньги». Возраст: 5–9 классы.

Из этой книги подростки узнают о способах заработать деньги, чтобы не зависеть от родителей.

Игорь Липсиц. «Удивительные приключения в стране Экономика». Возраст: средняя школа и старше.

Доктор экономических наук рассказывает о сказочной стране Экономика и законах, по которым живут ее обитатели. Иногда автор рассуждает и на взрослые темы. Например, о том, как экономика влияет на события мирового масштаба.

Роберт Кийосаки. «Богатый папа, бедный папа для подростков». Возраст: старшие классы.

Сначала Роберт Кийосаки написал книгу «Богатый папа, бедный папа» для взрослых, а потом выпустил книгу для подростков — она поможет расширить кругозор в сфере финансов и начать мыслить нестандартно.

Взрослым:

Джордж Клейсон. «Самый богатый человек в Вавилоне»

Книга была написана в 1926 году и рассказывает о законах движения денег на примере Вавилона.

Роберт Кийосаки. «Богатый папа, бедный папа»

Главное правило книги — нужно вкладываться в активы, которые приносят деньги, а не в то, что их забирает.

Джесси Микам. «Вам нужен бюджет: 4 правила ведения личных финансов»

Финансовые трудности можно преодолеть и предотвратить. Особенно, если знаешь четыре простых правила обращения с деньгами и то, как верно расставлять приоритеты.

Артем Богдашевский. «Основы финансовой грамотности»

Автор простым языком объясняет читателям устройство мира финансов и учит основным правилам обращения с деньгами.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)