Собственная крыша над головой — одна из самых необходимых человеку базовых вещей. Однако именно личное жильё с каждым годом становится всё менее доступным: только за 2020 год средняя стоимость квадратного метра жилья в России, по данным Росстата, выросла на 16%. Многим семьям собственная жилплощадь с такими ценами не по карману. Но, когда речь идёт о семьях с детьми, государство готово идти навстречу. Для таких семей в России предусмотрено несколько программ, по которым можно приобрести жильё по более выгодным условиям. Разбираемся, чем они отличаются.

Семейная ипотека

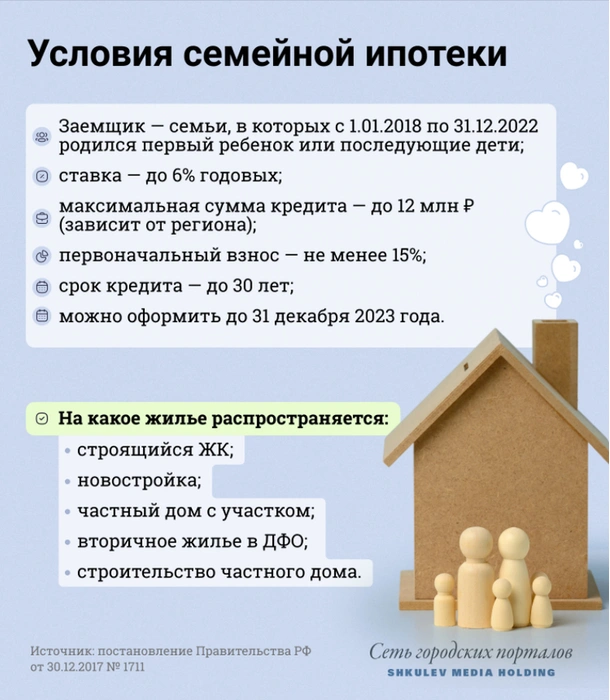

Программа «Семейная ипотека» доступна всем семьям, где дети родились с 1 января 2018 по 31 декабря 2022 года (количество детей в семье при этом не имеет значения, важна только дата рождения малыша). Родители, которые ребёнка усыновили или удочерили, тоже могут принять участие в программе, если выполняется условие о дате рождения ребёнка. Также программа распространяется на семьи с детьми-инвалидами.

Основные условия кредитования:

- кредит по ставке до 6%;

- срок — до 30 лет;

- первоначальный взнос — не менее 15%.

Выгода семейной ипотеки в том, что переплачивать за квартиру придётся меньше — кредит на покупку жилья выдают со ставкой до 6% (до 5% для жителей Дальнего Востока). Максимальная сумма кредита — до 6 миллионов рублей. Для Москвы, Московской области, Санкт-Петербурга и Ленинградской области сделали исключение — там можно взять в кредит по этой программе до 12 миллионов рублей.

Воспользоваться семейной ипотекой можно для покупки нового жилья — квартиры в новостройке или строящемся жилом комплексе. Можно купить и частный дом с землёй, но тоже только новый. При этом приобретать жильё нужно обязательно у юрлица. Исключение — жилплощадь в дальневосточных сёлах, там можно и у физлица покупать, и вторичку. Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нём частного дома. Но строиться своими руками опять же не получится — все работы только по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Оформить семейную ипотеку можно до 31 декабря 2023 года. В качестве первого взноса семья может использовать материнский капитал. Правда, банки его первым взносом берут неохотно, как минимум просят добавить сверху. Почему — мы разбирались в этом материале.

450 тысяч рублей многодетным семьям

Получить субсидию могут родители, у которых третий или последующий ребёнок родился в период с 1 января 2019 года по 31 декабря 2022 года. Возраст старших детей при этом значения не имеет. Важный момент: гражданами РФ должны быть не только родители, но и дети. Если кто-то из детей не имеет гражданства, его просто не учтут. Так же, как и ребёнка, в отношении которого заявитель был лишён родительских прав. То есть, если женщина родила троих детей, но на одного из них была лишена прав, то, с точки зрения государства, детей у нее двое. При этом само право на получение выплаты остаётся — если детей в семье ещё прибавится.

Потратить деньги можно только на выплату кредита, который был получен на улучшение жилищных условий. Это может быть покупка квартиры в новостройке, готового дома или участка под индивидуальное строительство. С недавних пор этими деньгами можно также гасить кредиты, взятые для приобретения участка для ведения личного подсобного хозяйства или ведения садоводства, недостроенного дома, доли в праве общей собственности (но только если в результате сделки жилой объект будет полностью в собственности заявителя или супругов), строительства дома, оплаты паевого взноса члена жилищно-строительного кооператива или жилищно-накопительного кооператива.

Деньги не дают на руки: их получает банк, которому вы должны. Договор с банком должен быть заключён до 1 июля 2023 года. То есть потратить их на первый взнос, в отличие от маткапитала, не получится: сначала берём кредит, потом в банке пишем заявление, после проверки документов деньги поступят в банк и закроют часть кредита. Если сумма долга меньше 450 тысяч, то остальные деньги просто сгорят — погасить остатком следующий кредит не получится.

Льготная ипотека

Относительно новая программа — она появилась весной 2020 года. Изначально её заявляли как временную поддержку для граждан и строительной области, задетой пандемией, так что рассчитана была всего на полгода — до ноября. Спрос превзошёл ожидания — вместо ожидаемых правительством 250 тысяч кредитов российские семьи взяли более 500 тысяч. Программу продлили сначала до лета 2021-го, а потом и до 1 июля 2022 года. Правда, подняли ставку — вместо изначальных 6,5% годовых она увеличилась до 7%. При этом, если вы откажетесь от предложенной банком страховки, он вправе увеличить процентную ставку до 8%.

Отличие льготной ипотеки от семейной в том, что оформить её может любой гражданин РФ, наличие детей и супруга значения не имеют. Ограничений по возрасту на государственном уровне тоже нет, но банки могут устанавливать дополнительные требования к клиентам. В программе сейчас участвуют 70 банков страны, подать заявку можно сразу в несколько и выбрать самый подходящий.

Основные условия кредитования:

- кредит по ставке до 7%;

- максимальная сумма кредита — 3 миллиона рублей во всех регионах;

- первоначальный взнос — не менее 15%.

Как и в случае с семейной ипотекой, кредит можно взять только на новое, готовое или строящееся, жильё, никакой вторички. С недавних пор можно взять кредит на строительство дома, но условия как у льготной ипотеки — строить должны подрядчики. При этом, в отличие от семейной ипотеки, на покупку земельного участка под строительство льготная программа не распространяется.

Какие документы необходимы для подачи заявки по льготному кредиту?

- паспорт;

- СНИЛС;

- свидетельство о браке или разводе;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя);

- для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заёмщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. Точные условия нужно узнавать в банке.

В качестве первоначального взноса по льготной программе можно использовать материнский капитал. Не забывайте, что в этом случае нужно выделить доли в квартире всем членам семьи, в том числе детям. Несоблюдение этого правила могут признать мошенничеством и наказать по закону — вплоть до заключения в тюрьму.

Соцнайм

Здесь речь идёт уже не о собственности, а просто о крыше над головой — ее можно арендовать у государства, если жилья нет совсем, оно меньше установленного законом норматива (в каждом регионе он свой) или не отвечает установленным требованиям (например, аварийное). Также жильё предоставят, если вы живёте на одной жилполощади с человеком с тяжёлыми хроническими заболеваниями из специального перечня. Среди них гангрена, туберкулёз и другие.

Плюсы снимать квартиру у государства, а не у частника, в том, что это дёшево. В регионах, конечно, свои тарифы, но везде они невысоки. В Москве, например, ставка аренды квадратного метра жилья — 29 рублей 6 копеек.

Чтобы встать в очередь на жильё, нужно собрать документы, которые подтверждают ваше право на соцнайм (например, справки о доходах, заключение об аварийности жилья, медицинские бумаги) и подать заявление. Заявление подаётся в МФЦ или администрацию — города, района или области (тут в каждом регионе свои порядки). В течение месяца вам сообщат, поставили ли вас в очередь (если не поставили — можно добиться своего через суд). А дальше только ждать. Ждать можно годами — фонд жилья для соцнайма, к сожалению, невелик.

В нашем сериале «Как получить льготы на всё» мы разбираемся не только в жилищных проблемах. Прежде мы выяснили, как правильно тратить материнский капитал, на какие пособия могут рассчитывать родители и какие гарантии есть для тех, кто переболел коронавирусной инфекцией.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)