Самый простой способ копить и не тратить — больше зарабатывать и меньше покупать. Но сказать порой бывает куда легче, чем выполнить. Поэтому мы узнали у специалистов, какими идеями можно воспользоваться, чтобы существенно пополнить свою копилку, не прибегая к слишком уж сложным финансовым трюкам. Выбирайте ту, что ближе вам, и считайте прибыль.

- Посчитайте расходы

- Сначала заплатите себе

- Отложите больше завтра

- Используйте метод пяти конвертов

- Избегайте спонтанных покупок

- Экономьте на обязательных расходах

- Проведите финансовую оптимизацию

- Откройте вклад

Посчитайте расходы

Перед тем как начать копить деньги, выясните, как вы их тратите. Записывайте расходы, учитывая даже самые мелкие покупки. Для большего удобства разделите траты по категориям: транспорт, коммуналка, ипотека (если есть), продукты, развлечения. Уже через месяц вы поймете, сколько денег у вас уходит и на что. После этого приступайте к анализу: вы наверняка выясните, что без тех или иных покупок могли спокойно обойтись или где-то могли потратить меньше. Когда вы это поймете, начинайте составлять бюджет на следующий месяц.

— Чтобы составить планируемый бюджет, обдумайте суммы, потраченные в прошлом месяце на каждую категорию, и попробуйте их оптимизировать — к примеру, на чем-то сэкономить, а то и вовсе отказаться от необязательных покупок, — говорит Олег Поварницын. — Установите лимиты для каждой из основных категорий и не выходите за них, чтобы начать экономить. Они сформируют ваш бюджет, и этих денег вам должно хватить на все расходы в соответствующей категории в следующем месяце.

Допустим, на категорию «развлечения» в прошлом месяце вы потратили 10 тысяч рублей. Отказавшись от кофе из кофейни (предположим, он стоит сто рублей), за месяц вы потратите на три тысячи меньше. Соответственно, ваш лимит по этой категории в следующем месяце будет три тысячи (а за год это экономия в 36 тысяч рублей — на одном только кофе). Так же поступите и с другими категориями, чтобы понять, сколько вам действительно нужно на жизнь и сколько вы можете спокойно откладывать. По словам экспертов, при таком подходе у людей часто и появляются те самые свободные 10–15%.

Еще один момент: на крупные сезонные траты откладывайте деньги заранее (например, на покупку пуховика или зимних шин), чтобы в один момент не пришлось пересматривать семейный бюджет.

Сначала заплатите себе

Простыми словами, этот метод означает старое доброе «откладывать» и только потом распределять и тратить оставшееся. Причем откладывать сразу, как только вы получили какие-то деньги и пока еще не успели добраться до кассы ближайшего магазина. Сумма не обязательно должна быть большой (чтобы накопить быстрее и больше) — поначалу можно начать с малого.

— Для удобства расчетов многие откладывают круглую сумму, например, десять или двадцать процентов. Но если вы тратите на жизнь всё или практически всё заработанное, естественно, такие суммы будут не всегда подъемными, и вы рискуете залезть в копилку, — говорит финансовый эксперт Олег Поварницын. — Попробуйте начать с сумм, которые окажутся вам по зубам, да хотя бы с одного процента от зарплаты — для семейного бюджета это будет безболезненно, а у вас со временем выработается привычка откладывать деньги, в дальнейшем вы начнете легче справляться с этой задачей и сможете откладывать более крупные суммы.

А с премий и крупных денежных поступлений (например, если вы продали машину) старайтесь откладывать максимум — пусть и не всё (порадовать себя тоже надо), но хотя бы половину.

Отложите больше завтра

Этот пункт логично вытекает из предыдущего, и в нем мы обратимся к программе американского поведенческого экономиста Шломо Бенарци и лауреата Нобелевской премии по экономике Ричарда Талера, которая так и называется — «Отложи больше завтра». Этот принцип даже вошел в «Акт о защите пенсий» в США. А суть его проста: начали больше зарабатывать — начинайте увеличивать сбережения.

— Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов, — говорит финансовый эксперт Елена Яковлева. — Бенарци и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год. Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше.

А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить. Если в первый год эксперимента работники могли позволить на свои сбережения купить только пару новых кроссовок, то в 2002 году — машину.

Используйте метод пяти конвертов

Этот метод заключается в том, что, получая месячную прибыль (зарплата, доход от бизнеса или сдачи квартиры), вы кладете ее не на один какой-то счет, а распределяете по пяти «конвертам», каждый из которых отвечает за разные нужды.

Первый конверт — на финансовые цели — по большому счету можно назвать вашим инвестиционным портфелем. Здесь эксперты предлагают откладывать деньги на обучение детей в вузе, обновление машины, покупку квартиры и т. д. Что-нибудь глобальное и затратное.

— Можно сформировать отдельный портфель для каждой цели или использовать один для всех — это зависит от параметров ваших целей: валюты, срока, риска и т. д. Получив доход, сразу же откладывайте часть в конверт № 1, — говорит финансовый эксперт Сергей Мыльников.

Второй конверт — финансовая подушка безопасности, средства на непредвиденные расходы, заначка. Это те деньги, которых должно хватить на три месяца привычной жизни, если вы вдруг лишитесь работы. Чтобы сохранить сбережения от инфляции и в то же время обеспечить к ним легкий доступ, держите деньги на вкладе с возможностью пополнения и снятия либо на накопительном счете с начислением процентов на остаток.

В третий конверт откладывайте деньги на ежегодные периодические траты: страховку, сборы детей в школу, отпуск. Это существенные, но редкие и плановые расходы. Поэтому откладывать на них можно в течение года. А вот для ежемесячных трат приспособьте четвертый конверт. Кладите сюда ровно столько, сколько вам должно хватить на месяц. Остатки отправляйте в пятый конверт — в нем будет храниться так называемый мотивационный фонд. Это ваша «премия», из которой вы можете наградить себя за достижение целей. Наградой может быть что угодно: поход в кино, шопинг, посиделки в кафе или баре. Как часто себя награждать, решайте сами. Главное — не залезайте ради этого в другие конверты.

Избегайте спонтанных покупок

Чтобы накопить деньги за короткий срок, нужно стараться избегать эмоциональных и спонтанных покупок. Собираясь в магазин, составьте список того, что хотите купить. Строго следуйте ему и не берите лишнего. Перед тем как положить в корзину товар, который легко можете себе позволить, подумайте: так ли он вам необходим? Не ходите за покупками голодными — есть шансы набрать всё подряд, что нужно и не нужно. Старайтесь обедать дома и меньше тратить в кафе. Как правило, брать еду с собой на работу экономнее, чем обедать в столовой. Всё это — составляющие так называемого разумного потребления.

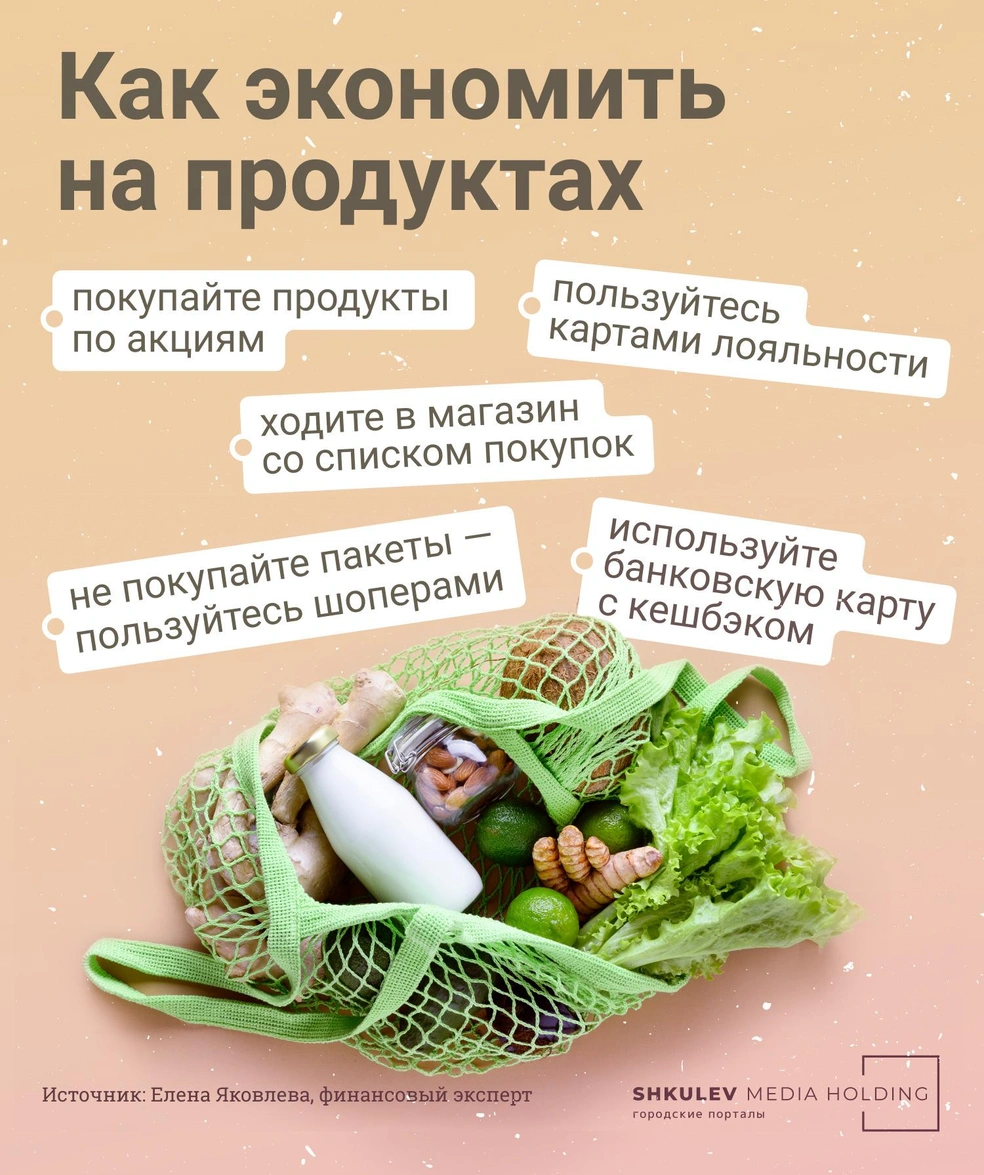

Экономьте на обязательных расходах

Даже на том, что вам точно необходимо, порой можно существенно сэкономить (и без ущерба для себя). Например, не забывайте, что у каждой сети есть свои карты лояльности, акции и предложения для клиентов: «два по цене одного», бонусные баллы, скидки.

— Ходите в магазин со списком покупок, своей сумкой, закупайтесь сразу надолго, — говорит финансовый эксперт Елена Яковлева. — Заранее подготовленный список продуктов — отличный способ экономии семейного бюджета. Он помогает сфокусироваться на необходимом и не купить лишнего. А если у вас есть автомобиль или магазин находится рядом с домом, то экономичнее закупаться большими упаковками. Кроме того, чтобы каждый раз не тратиться на пакеты, обзаведитесь парой холщовых сумок-шоперов.

Также не лишним будет узнать, какие кешбэки предлагают разные банки при оплате покупок их картой и о кобрендинговых картах лояльности (это когда какой-то банк объединяется с определенным ритейлером и предлагает повышенный кешбэк).

Сэкономить можно и на питании. Например, чаще готовить дома и отказаться от бизнес-ланчей в кафе. Допустим, комплексный обед стоит 250 рублей. А кастрюля условного борща — 500 рублей. Хотя диетологи и говорят, что готовить лучше на два (максимум — три) дня, но мы же тут про экономию. Так вот. За 20 рабочих дней вы потратите 5000 рублей на бизнес-ланчи или 2000 на домашнюю еду — разница ощутима.

То же касается покупки готовых продуктов в магазинах. Да чего там — экономить можно даже на кофе. В кафе большая чашка американо стоит плюс-минус 120 рублей. Вы покупаете большую упаковку молотого кофе, чтобы варить его дома, тогда та же чашка домашнего кофе будет стоить 20 рублей. Ладно, придется потратиться на термокружку, но это так — мелочи по сравнению с будущей выгодой и экономией.

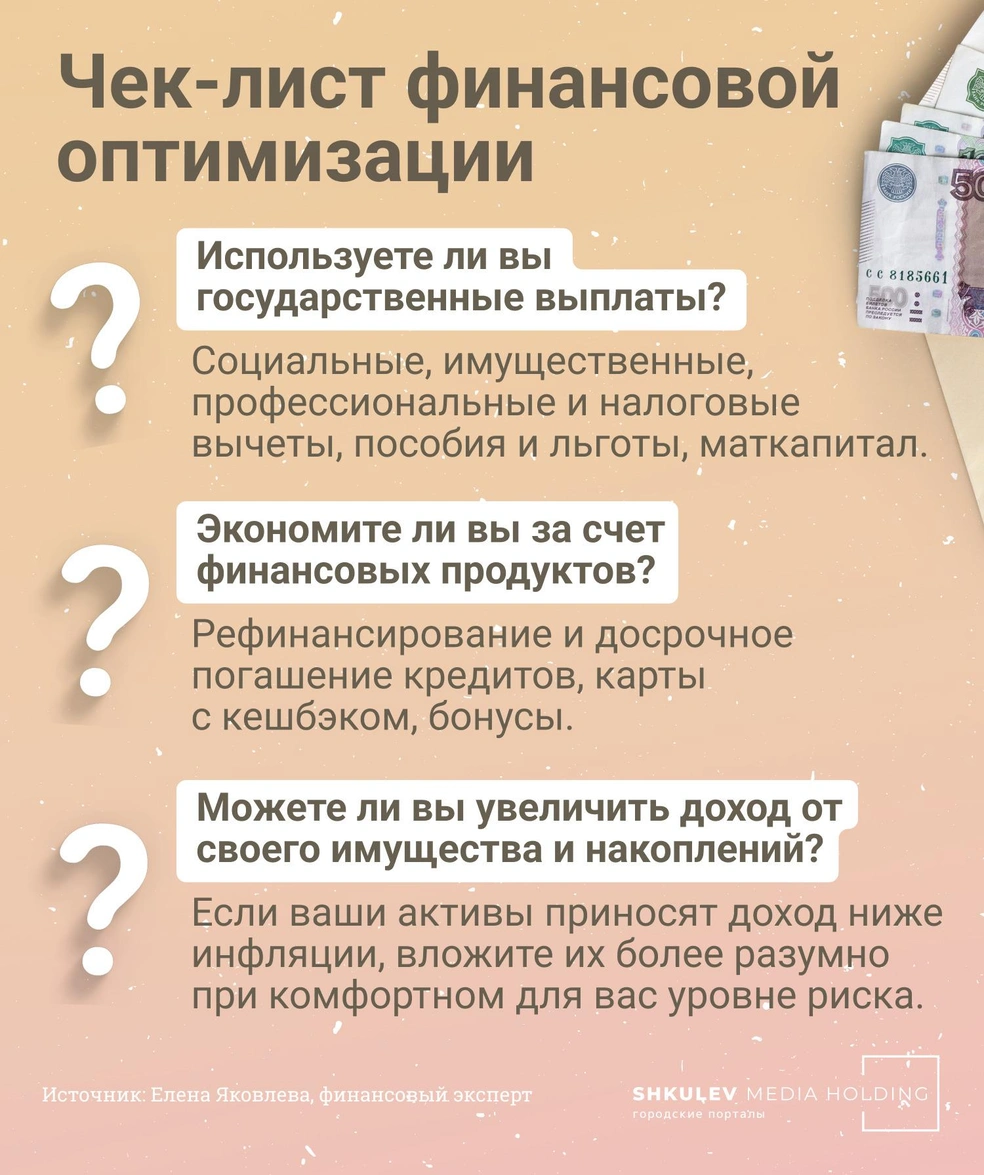

Проведите финансовую оптимизацию

Проверьте, используете ли вы все финансовые инструменты, которые помогают экономить.

Откройте вклад

Если искать дополнительный источник дохода или новую работу в ваши планы не входит, разберитесь, какие условия по вкладам предлагают банки. Это самый простой и надежный способ хранить деньги.

Откройте пополняемый вклад — такой, чтобы на него можно было вносить деньги, но не снимать: это не даст вам потратить накопленное. Деньги на банковских счетах застрахованы: государство вернет вам до 1,4 миллиона рублей, если банк лишат лицензии. Если денег на вкладах больше, разделите их на несколько вкладов в разных банках.

Еще один надежный способ сберечь накопленное — купить облигации федерального займа. Вкладывая деньги в этот финансовый инструмент, вы даете деньги в долг государству и получаете доход по фиксированной ставке. Доходность у двухлетних облигаций сейчас около 10%. При этом возврат денег государство гарантирует.

А пока выбираете, куда отнести свои деньги, почитайте, почему два месяца назад россиянам пообещали повысить МРОТ и прожиточный минимум, но до сих пор этого не сделали.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)